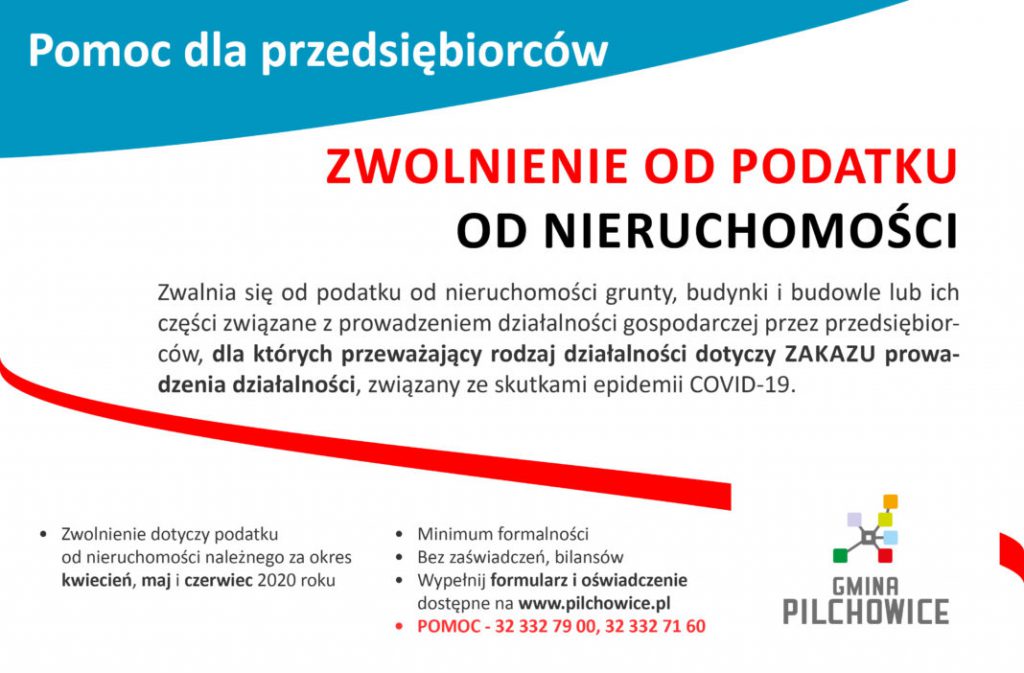

Pilchowice: Pomoc dla przedsiębiorców

- Zwolnienie dotyczy podatku od nieruchomości należnego za okres kwiecień, maj i czerwiec 2020 roku

- Minimum formalności

- Bez zaświadczeń, bilansów

- Wypełnij Formularz do uchwały zwolnienie i Oświadczenie do zwolnienia

UCHWAŁA NR XVIII/170/20

RADY GMINY PILCHOWICE

z dnia 17 kwietnia 2020 r.

w sprawie przedłużenia terminów płatności rat podatku od nieruchomości

Na podstawie art. 18 ust. 2 pkt 8, art. 40 ust. 1, art. 42 ustawy z dnia 8 marca 1990 r. o samorządzie gminnym (t.j. Dz. U. z 2019 r., poz. 506 z późn. zm.) oraz art. 15q w związku z art. 15 zzzh ustawy z dnia 2 marca 2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych oraz niektórych innych ustaw (Dz. U. z 2020 r., poz. 374 ze zm.) oraz Komunikatu Komisji z dnia 20 marca 2020 r. „Tymczasowe ramy środków pomocy państwa w celu wsparcia gospodarki w kontekście trwającej epidemii COVID-19″ (2020/C 91 I/01) (Dz. Urz. UE C 91 I z 20.03.2020, str. 1)

Rada Gminy Pilchowice uchwala:

§ 1. 1. Przedłuża się do dnia 30 września 2020 roku terminy płatności rat podatku od nieruchomości płatnych w maju i czerwcu 2020 roku przedsiębiorcom, których przeważający rodzaj działalności nie dotyczy zakazu prowadzenia działalności, związanego ze skutkami epidemii COVID-19 wynikający z Rozporządzenia Rady Ministrów z dnia 31 marca 2020 r. w sprawie ustanowienia określonych ograniczeń, nakazów i zakazów w związku z wystąpieniem stanu epidemii (Dz. U. z 2020 r. poz. 566).

2. Przeważający rodzaj działalności rozumiany jest jako największy udział wskaźnika charakteryzującego działalność jednostki zgodnie z definicją wskazaną w pkt. 3.7. Polskiej Klasyfikacji Działalności – Załącznik do Rozporządzenia Rady Ministrów z dnia 24 grudnia 2007 r. w sprawie Polskiej Klasyfikacji Działalności (PKD) (Dz.U.251, poz. 1885 z późn. zm.).

§ 2. Podatnik jest zobowiązany do złożenia:

1) formularza zgłoszenia stanowiącego załącznik nr 1 do niniejszej uchwały;

2) oświadczenia przedsiębiorcy stanowiącego załącznik nr 2 do niniejszej uchwały.

§ 3. 1. Przedłużenie terminów płatności rat podatku od nieruchomości, o którym mowa w § 1 uchwały dotyczy przedsiębiorców będących podatnikami podatku od nieruchomości, których płynność finansowa uległa pogorszeniu na skutek spadku obrotów gospodarczych w następstwie wystąpienia COVID-19, z zastrzeżeniem że na dzień 31 grudnia 2019 r. nie znajdywali się w trudnej sytuacji w rozumieniu art. 2 pkt 18 rozporządzenia Komisji UE nr 651/2014 z dnia 17 czerwca 2014 r.

2. Przez spadek obrotów gospodarczych rozumie się sprzedaż towarów lub usług, w ujęciu ilościowym lub wartościowym:

1) nie mniej niż o 15%, obliczony jako stosunek łącznych obrotów w ciągu dowolnie wskazanych 2 kolejnych miesięcy kalendarzowych, przypadających w okresie po dniu 1 stycznia 2020 r. do dnia poprzedzającego DZIENNIK URZĘDOWY WOJEWÓDZTWA ŚLĄSKIEGO Katowice, dnia 20 kwietnia 2020 r. Poz. 3246 dzień złożenia stosownego zgłoszenia stanowiącego załącznik nr 1 do uchwały, w porównaniu do łącznych obrotów z analogicznych 2 kolejnych miesięcy kalendarzowych roku poprzedniego; za miesiąc uważa się także 30 kolejno po sobie następujących dni kalendarzowych, w przypadku gdy dwumiesięczny okres porównawczy rozpoczyna się w trakcie miesiąca kalendarzowego, to jest w dniu innym niż pierwszy dzień danego miesiąca kalendarzowego lub;

2) nie mniej niż 25% obliczony jako stosunek obrotów z dowolnie wskazanego miesiąca kalendarzowego, przypadającego po dniu 1 stycznia 2020 r. do dnia poprzedzającego dzień złożenia stosownego zgłoszenia stanowiącego załącznik nr 1 do uchwały, w porównaniu do obrotów z miesiąca poprzedniego; za miesiąc uważa się także 30 kolejno po sobie następujących dni kalendarzowych, w przypadku gdy okres porównawczy rozpoczyna się w trakcie miesiąca kalendarzowego, to jest w dniu innym niż pierwszy dzień danego miesiąca kalendarzowego.

§ 4. Przedłużenie terminów płatności rat podatku od nieruchomości stanowi pomoc publiczną, o której mowa w Komunikacie Komisji „Tymczasowe ramy środków pomocy państwa w celu wsparcia gospodarki w kontekście trwającej epidemii COVID-19” (2020/C 91 I/01).

§ 5. Wykonanie uchwały powierza się Wójtowi Gminy Pilchowice.

§ 6. Uchwała podlega ogłoszeniu na tablicy ogłoszeń w Urzędzie Gminy oraz Biuletynie Informacji Publicznej Gminy Pilchowice.

§ 7. Uchwała wchodzi w życie z dniem ogłoszenia w Dzienniku Urzędowym Województwa Śląskiego.

Przewodnicząca Rady Gminy

Agata Mosiądz-Kramorz

Info: pilchowice.pl